KYC adalah proses penting yang mungkin sering Anda dengar, terutama saat berhubungan dengan dunia perbankan, investasi, atau layanan digital. Namun, apakah Anda tahu sebenarnya apa yang tersembunyi di balik istilah ini?

Artikel ini akan membahas bagaimana konsep Know Your Customer menjadi standar global, tujuan utama yang ingin dicapai, manfaat besar bagi keamanan finansial, hingga contoh penerapannya dalam kehidupan sehari-hari.

Apa Itu KYC?

Know Your Customer (KYC), atau dalam bahasa Indonesia dikenal dengan “mengenal nasabah,” adalah proses identifikasi dan verifikasi yang wajib dilakukan oleh lembaga jasa keuangan untuk memastikan identitas penggunanya.

Proses ini tidak hanya berlaku pada bank, tetapi juga mencakup lembaga non-bank seperti koperasi simpan pinjam, pegadaian, platform e-wallet, hingga perusahaan fintech. Melalui KYC, lembaga keuangan membangun sistem keamanan yang kuat dengan mencatat dan memverifikasi data identitas pengguna.

Manfaat dari Proses KYC

Proses Know Your Customer untuk memberikan rasa aman dan kenyamanan bagi nasabah. Dengan adanya verifikasi identitas yang jelas, semua pihak dapat bertransaksi dengan lebih tenang dan percaya. Berikut daftar manfaatnya:

1. Manfaat Bagi Lembaga Keuangan

Lembaga keuangan, baik bank maupun non-bank, memperoleh banyak keuntungan dari penerapan KYC dalam kegiatan operasionalnya.

- Mencegah tindak pidana keuangan: Proses ini membantu mencegah kejahatan seperti pencucian uang, pendanaan terorisme, korupsi, hingga penipuan identitas.

- Memahami nasabah dan menilai risiko: Lembaga dapat mengenal lebih dalam aktivitas nasabah, menilai risiko anti-money laundering, dan memastikan transaksi sesuai dengan profil mereka.

- Meningkatkan kepatuhan regulasi: KYC memastikan kepatuhan pada regulasi global maupun lokal, termasuk aturan dari Bank Indonesia dan OJK. Hal ini menjaga posisi Indonesia sebagai cooperative country di Bank Dunia, sehingga transaksi internasional tetap legal.

- Memperkuat reputasi dan citra: Dengan penerapan yang konsisten, KYC memperkuat citra lembaga keuangan sebagai institusi yang patuh hukum dan aman.

- Efisiensi dan penghematan biaya: Proses digitalisasi KYC membuat verifikasi identitas lebih cepat, akurat, dan mengurangi kesalahan manusia. Registrasi nasabah baru pun menjadi lebih efisien.

- Perlindungan dari kerugian: Lembaga terhindar dari potensi kerugian akibat transaksi ilegal maupun penipuan.

2. Manfaat Bagi Nasabah

Bagi nasabah, KYC juga menghadirkan manfaat besar yang berhubungan langsung dengan keamanan dan kenyamanan bertransaksi.

- Meningkatkan keamanan dan kepercayaan: Nasabah merasa lebih aman karena terlindungi dari penyalahgunaan data pribadi maupun tindak kejahatan finansial.

- Mempermudah akses ke layanan keuangan: Setelah proses KYC selesai, nasabah dapat dengan mudah membuka rekening, mengajukan pinjaman, atau membeli produk investasi.

- Menciptakan sistem keuangan yang adil: KYC mendukung terciptanya sistem yang transparan dan setara, sehingga seluruh pengguna layanan keuangan mendapat perlindungan yang sama.

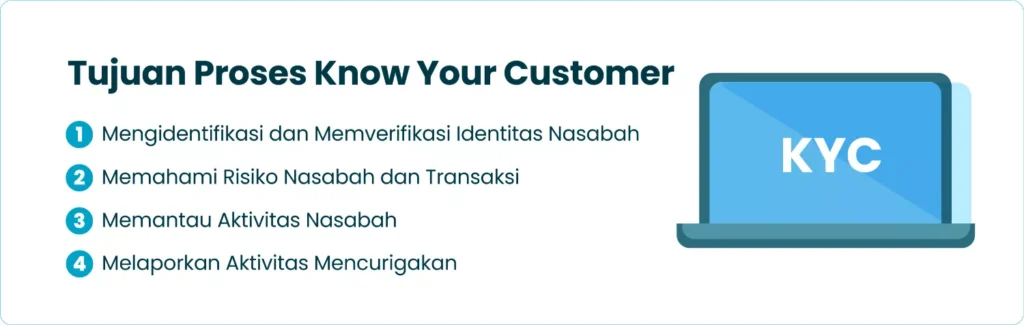

Tujuan Proses Know Your Customer

Proses Know Your Customer atau KYC menjadi salah satu prinsip yang diterapkan di industri jasa keuangan untuk menjaga keamanan ekosistem finansial. Pemerintah pun mendorong penerapan KYC sebagai bagian dari strategi untuk menghentikan praktik korupsi maupun pencucian uang.

1. Mengidentifikasi dan Memverifikasi Identitas Nasabah

Lembaga keuangan menerapkan KYC untuk memastikan identitas nasabah benar adanya. Proses ini dimulai dengan mengumpulkan data pribadi, seperti nama lengkap, NIK KTP, alamat, dan tanggal lahir. Untuk nasabah perusahaan, data yang diminta mencakup nama badan usaha, nomor izin, serta bentuk badan hukum.

Setelah data terkumpul, tahap berikutnya adalah verifikasi keaslian dokumen melalui pengecekan langsung pada identitas resmi, misalnya KTP, KK, atau paspor. Verifikasi dapat diperkuat dengan teknologi document liveness, face liveness detection, dan verifikasi biometrik, sehingga lembaga keuangan dapat mencegah risiko penipuan.

2. Memahami Risiko Nasabah dan Transaksi

Tujuan penting lain dari KYC adalah memahami risiko yang mungkin timbul dari nasabah dan aktivitas transaksinya. Lembaga keuangan melakukan evaluasi terhadap profil risiko nasabah dengan menilai sumber dana, kebiasaan transaksi, serta kondisi finansial mereka.

Di Indonesia, lembaga keuangan memanfaatkan data dari Sistem Layanan Informasi Keuangan (SLIK) OJK untuk menilai riwayat kredit calon nasabah.

Langkah ini membantu menentukan kelayakan mereka dalam mengajukan layanan seperti pinjaman, sekaligus mencegah terjadinya kredit macet. Dengan memahami lebih dalam sifat transaksi, lembaga keuangan juga dapat mendeteksi potensi aktivitas ilegal seperti pencucian uang (anti-money laundering).

3. Memantau Aktivitas Nasabah

KYC tidak hanya berhenti pada tahap identifikasi awal, tetapi juga berlanjut dengan pemantauan aktivitas nasabah secara berkelanjutan. Bank atau lembaga keuangan menggunakan sistem khusus untuk mendeteksi transaksi yang mencurigakan, misalnya nominal besar yang tidak sesuai dengan profil nasabah, atau adanya login dari lokasi berbeda.

Bahkan, teknologi berbasis AI kini semakin banyak digunakan untuk memperkuat sistem deteksi tersebut. Selain itu, data hasil KYC juga memudahkan regulator, seperti Bank Indonesia, dalam melakukan pengawasan atas aktivitas lembaga keuangan agar lebih transparan dan terhindar dari tindak kriminal.

4. Melaporkan Aktivitas Mencurigakan

Jika dalam proses pemantauan ditemukan aktivitas yang tidak wajar, lembaga keuangan memiliki kewajiban untuk melaporkannya kepada otoritas terkait. Pelaporan ini menjadi langkah nyata dalam mencegah tindak pidana pencucian uang maupun pendanaan terorisme.

Informasi yang dikumpulkan melalui KYC dapat digunakan sebagai data pendukung dalam investigasi yang dilakukan oleh aparat penegak hukum. Dengan demikian, KYC tidak hanya bermanfaat bagi lembaga keuangan, tetapi juga memperkuat sistem hukum dalam memberantas tindak kriminal di sektor finansial.

Contoh Penerapan KYC

Dalam kehidupan sehari-hari, Anda pasti sering menjumpai proses verifikasi identitas saat menggunakan layanan keuangan. Itulah bentuk nyata penerapan Know Your Customer (KYC). Berikut beberapa contoh penerapannya:

1. Pembukaan Rekening Bank

Saat membuka rekening bank, Anda wajib melalui prosedur KYC. Pihak bank akan meminta data dan dokumen resmi, seperti KTP atau paspor, untuk diverifikasi. Tujuannya agar identitas nasabah sesuai dengan data asli. Kini, dengan adanya digital banking, verifikasi bisa dilakukan secara online melalui e-KYC menggunakan teknologi biometrik dan pengenalan wajah.

2. Pengajuan Pinjaman

Ketika mengajukan pinjaman ke bank atau koperasi, Anda juga harus melewati KYC. Lembaga keuangan akan menilai apakah Anda layak mendapatkan pinjaman melalui pengecekan data pribadi dan riwayat kredit. Di Indonesia, informasi dari Sistem Layanan Informasi Keuangan (SLIK) OJK digunakan untuk meminimalkan risiko gagal bayar.

3. Pembelian Produk Investasi

KYC juga berlaku saat Anda membeli produk investasi. Perusahaan investasi akan meminta data pribadi untuk memastikan keaslian identitas dan kredibilitas calon investor. Proses ini melindungi kedua belah pihak dan membantu perusahaan menyesuaikan produk dengan kebutuhan portofolio Anda.

4. Penggunaan Layanan Fintech

Dalam layanan financial technology (fintech) seperti peer-to-peer lending atau e-wallet, KYC menjadi langkah wajib saat registrasi. Identitas pengguna harus diverifikasi untuk mengukur tingkat risiko dan menjaga keamanan transaksi. Misalnya, platform e-wallet DANA menerapkan KYC agar pengguna dapat bertransaksi dengan lebih aman serta terhindar dari kejahatan.

5. Transaksi Mata Uang Asing

KYC juga diterapkan saat Anda melakukan transaksi valuta asing. Lembaga keuangan melakukan verifikasi identitas untuk mencegah aktivitas ilegal, seperti pencucian uang atau pendanaan terlarang. Dengan cara ini, setiap transaksi mata uang asing bisa lebih transparan dan aman.

Proses Verifikasi KYC

Sebelum lembaga keuangan dapat menerima nasabah, mereka wajib melalui tahapan verifikasi Know Your Customer (KYC). Proses ini dirancang untuk menjaga keamanan transaksi sekaligus memastikan kepatuhan terhadap regulasi. Berikut adalah tahapan utamanya:

1. Pengumpulan Informasi Pelanggan

Langkah pertama adalah mengumpulkan data calon nasabah. Lembaga keuangan yang berada di bawah pengawasan OJK wajib meminta informasi identitas dan asal-usul dana.

- Nasabah perorangan diminta menyerahkan data seperti nama, Nomor Induk Kependudukan (NIK), alamat, serta tempat dan tanggal lahir.

- Nasabah perusahaan harus memberikan keterangan nama perusahaan, nomor izin, bidang usaha, alamat, dan bentuk badan hukum.

Data ini menjadi dasar penting sebelum proses verifikasi dilanjutkan.

2. Verifikasi Identitas Nasabah

Setelah data terkumpul, lembaga keuangan memverifikasi keaslian identitas nasabah. Proses ini melibatkan:

- Dokumen resmi seperti KTP, KK, paspor, atau surat izin usaha yang dicek menggunakan teknologi document liveness.

- Verifikasi wajah melalui face liveness detection untuk memastikan identitas bukan hasil rekayasa foto, video, atau deepfake.

- Biometrik yang memperkuat keamanan.

- Ekstraksi data otomatis dengan Optical Character Recognition (OCR) agar proses lebih cepat dan meminimalkan kesalahan input manual.

3. Penilaian Risiko Nasabah

Tahap ini dilakukan untuk menilai tingkat risiko dari calon nasabah. Lembaga keuangan biasanya memeriksa riwayat kredit melalui Sistem Layanan Informasi Keuangan (SLIK) OJK guna mengetahui catatan keuangan nasabah. Dengan cara ini, mereka dapat menilai kelayakan calon nasabah, memprediksi potensi risiko, serta mencegah kerugian akibat kredit bermasalah.

4. Pemantauan Berkelanjutan

Langkah terakhir adalah mengawasi aktivitas nasabah secara rutin setelah mereka terdaftar. Tujuannya untuk mendeteksi transaksi mencurigakan yang tidak sesuai dengan profil nasabah. Teknologi berbasis AI digunakan untuk menandai aktivitas tidak wajar, seperti login dari lokasi berbeda, perubahan data mendadak, atau transaksi bernilai besar.

Selain itu, lembaga keuangan menerapkan Customer Due Diligence (CDD) untuk pengawasan standar, serta Enhanced Due Diligence (EDD) bagi nasabah berisiko tinggi, misalnya terkait pencucian uang atau pendanaan terorisme.

Pentingnya KYC dalam Keamanan Finansial

Selain jadi prosedur administratif, KYC juga bertujuan untuk menjaga kepercayaan dan keamanan di sektor keuangan. Dengan proses ini, lembaga keuangan dapat mengenali nasabah secara akurat, menilai risiko yang mungkin timbul, serta mencegah tindak pidana seperti pencucian uang atau pendanaan terorisme.

Bagi nasabah, KYC memberikan rasa aman sekaligus mempermudah akses ke berbagai layanan keuangan. Pada akhirnya, penerapan KYC yang konsisten tidak hanya melindungi lembaga dan pengguna, tetapi juga memperkuat integritas sistem keuangan nasional agar lebih transparan, adil, dan terpercaya.

FAQ (Frequently Asked Question)

Bagaimana perbedaan pendekatan antara KYC tradisional dan e-KYC memengaruhi akurasi serta risiko identitas palsu?

KYC tradisional mengandalkan verifikasi fisik dokumen, sementara e-KYC menggunakan teknologi digital seperti OCR, biometrik, dan data lintas sumber untuk mempercepat proses. Walau e-KYC lebih efisien, risikonya terletak pada manipulasi digital dan serangan deepfake, sehingga penyedia layanan harus menerapkan deteksi keaslian berbasis AI serta audit log untuk memastikan validitas hasil verifikasi.

Bagaimana penerapan KYC berbeda di sektor keuangan dibanding sektor kripto yang bersifat desentralisasi?

Dalam sektor keuangan tradisional, KYC diwajibkan oleh lembaga regulator dan bersifat terpusat dengan data disimpan oleh institusi. Di sektor kripto, implementasinya lebih kompleks karena transaksi bersifat anonim. Beberapa bursa kripto menggunakan decentralized identity (DID) untuk memungkinkan verifikasi identitas tanpa mengungkap seluruh data pribadi pengguna, menjaga keseimbangan antara kepatuhan dan privasi.

Bagaimana algoritma biometrik dalam proses KYC mengatasi perbedaan kondisi pencahayaan, wajah, atau usia pengguna?

Sistem biometrik modern menggunakan deep learning untuk menormalkan fitur wajah melalui pose correction dan illumination normalization. Model AI dilatih dengan dataset lintas demografi agar tetap akurat pada kondisi ekstrem seperti pencahayaan rendah atau wajah menua. Namun, algoritma ini tetap rentan terhadap bias etnis dan perlu evaluasi fairness secara berkala.

Bagaimana institusi menggunakan machine learning untuk mendeteksi pola anomali dalam data KYC yang berpotensi mengindikasikan penipuan?

Model anomaly detection dilatih menggunakan data historis untuk mengenali perilaku pengguna yang tidak wajar, seperti frekuensi pendaftaran tinggi dari satu IP atau dokumen identik yang digunakan pada beberapa akun. Dengan pendekatan ini, sistem bisa menandai kasus berisiko tinggi secara otomatis, namun tetap memerlukan human review agar tidak terjadi false positive yang menghambat onboarding pelanggan sah.

Bagaimana tantangan utama dalam mengintegrasikan sistem KYC lintas negara dengan regulasi privasi yang berbeda?

Setiap negara memiliki kerangka hukum berbeda seperti GDPR di Eropa atau UU PDP di Indonesia. Integrasi lintas yurisdiksi memerlukan mekanisme data localization dan enkripsi end-to-end agar pertukaran informasi tidak melanggar hukum. Banyak perusahaan global kini menerapkan federated KYC system, di mana data tetap tersimpan di negara asal tetapi dapat diverifikasi melalui token otorisasi aman.

Bagaimana teknologi blockchain mulai digunakan untuk meningkatkan transparansi dan keamanan proses KYC?

Blockchain memungkinkan penyimpanan data identitas dalam bentuk hash terenkripsi yang dapat diverifikasi tanpa menampilkan data mentahnya. Model ini mengurangi duplikasi verifikasi antar lembaga keuangan karena hasil KYC dapat dibagikan dengan persetujuan pengguna. Namun, tantangan utamanya terletak pada immutability blockchain yang menyulitkan penghapusan data jika pengguna mengajukan hak “right to be forgotten”.

Bagaimana perusahaan fintech menyeimbangkan antara kepatuhan KYC dan pengalaman pengguna (UX) yang cepat?

Fintech mengandalkan pendekatan progressive verification, di mana proses KYC dilakukan bertahap tergantung pada tingkat risiko akun. Pengguna baru dapat mengakses fitur dasar dengan verifikasi minimal, sementara transaksi bernilai tinggi memerlukan verifikasi lanjutan seperti selfie biometrik. Pendekatan ini menjaga kepatuhan tanpa mengorbankan kecepatan onboarding pelanggan.

Bagaimana integrasi KYC dengan sistem anti-money laundering (AML) membantu mendeteksi aktivitas keuangan mencurigakan lebih awal?

KYC menjadi fondasi AML dengan menyediakan identitas dan profil risiko pelanggan yang digunakan untuk analisis transaksi. Ketika aktivitas mencurigakan muncul—misalnya transfer besar yang tidak sesuai pola normal—sistem AML dapat mengaitkannya dengan data KYC untuk menentukan tingkat kewaspadaan. Integrasi ini membuat pelaporan ke regulator lebih efisien dan tepat sasaran.

Bagaimana perkembangan teknologi liveness detection membantu mencegah penipuan biometrik dalam proses KYC?

Liveness detection memverifikasi bahwa wajah atau sidik jari yang digunakan berasal dari manusia hidup, bukan foto atau video palsu. Sistem ini memanfaatkan depth sensing, pergerakan pupil, atau respons spontan terhadap instruksi acak. Teknologi ini menjadi penting karena banyak pelaku kejahatan digital menggunakan AI-generated faces untuk melewati sistem verifikasi tradisional.

Bagaimana pendekatan zero-knowledge proof (ZKP) dapat merevolusi cara KYC dilakukan di masa depan?

ZKP memungkinkan seseorang membuktikan identitas atau kepemilikan informasi tertentu tanpa mengungkap data aslinya. Misalnya, pengguna dapat membuktikan bahwa mereka berusia di atas 18 tahun tanpa menunjukkan tanggal lahir. Jika diimplementasikan luas, teknologi ini dapat mengurangi risiko kebocoran data sekaligus mempertahankan kepatuhan regulasi melalui verifikasi yang dapat diaudit secara kriptografis.