Saat ini, transaksi non-tunai menjadi pilihan utama bagi banyak orang karena kecepatan dan kemudahannya. Salah satu inovasi dalam sistem pembayaran digital di Indonesia adalah QRIS (Quick Response Code Indonesian Standard), sebuah standar kode QR yang dikembangkan oleh Bank Indonesia untuk menyatukan berbagai metode pembayaran berbasis QR.

Dengan QRIS, konsumen hanya perlu satu jenis kode QR untuk melakukan pembayaran dari berbagai aplikasi dompet digital, tanpa perlu kebingungan dengan banyaknya pilihan kode dari masing-masing penyedia layanan. Dalam artikel ini, kita akan membahas secara lengkap tentang apa itu QRIS, fungsi utamanya, manfaat bagi pengguna dan pelaku usaha, serta langkah-langkah mudah dalam penggunaannya.

Apa itu QRIS?

QRIS, atau Quick Response Code Indonesian Standard, adalah standar nasional untuk pembayaran digital menggunakan kode yang dikembangkan Bank Indonesia dan Asosiasi Sistem Pembayaran Indonesia (ASPI). Bertujuan menyederhanakan sistem pembayaran digital di Indonesia dengan menyatukan berbagai jenis kode QR dari berbagai penyelenggara jasa sistem pembayaran (PJSP) ke dalam satu kode QR universal.

Sebelum adanya QRIS, setiap dompet digital atau aplikasi pembayaran biasanya memiliki format QR-nya sendiri, yang menyebabkan keterbatasan interoperabilitas. Dengan QRIS, satu kode QR bisa digunakan oleh semua aplikasi pembayaran yang sudah terintegrasi, seperti GoPay, OVO, DANA, LinkAja, dan mobile banking bank-bank besar.

Cara Kerja QRIS

QRIS bekerja dengan mengintegrasikan sistem pembayaran digital melalui pemindaian kode QR yang bersifat universal. Berikut adalah tahapan cara kerja QRIS dalam proses transaksi:

1. Generate Kode QR

Langkah pertama dimulai dari pihak penjual atau merchant yang menyediakan kode QRIS. Kode ini bisa bersifat statis (kode yang sama untuk setiap transaksi, biasanya digunakan oleh pedagang kecil) atau dinamis (kode yang berubah sesuai nominal transaksi, umumnya digunakan oleh bisnis menengah hingga besar). Kode QR ini dihasilkan oleh aplikasi dari penyedia jasa pembayaran atau melalui mesin EDC yang mendukung QRIS.

2. Konsumen Memindai Kode

Setelah kode QR ditampilkan, konsumen cukup membuka aplikasi pembayaran digital yang mendukung QRIS, lalu memilih fitur “scan QR” untuk memindai kode tersebut. Karena QRIS bersifat universal, konsumen tidak perlu khawatir apakah kode tersebut berasal dari penyedia yang sama atau berbeda dengan aplikasi yang mereka gunakan. Proses pemindaian ini cepat dan intuitif, cukup menggunakan kamera ponsel.

3. Verifikasi dan Otorisasi

Setelah kode dipindai, sistem akan menampilkan detail transaksi, termasuk nama merchant dan nominal (jika menggunakan QR dinamis). Konsumen kemudian mengonfirmasi pembayaran dan memasukkan PIN atau metode otorisasi lainnya sesuai aplikasi yang digunakan. Setelah verifikasi berhasil, transaksi selesai dan notifikasi dikirimkan ke kedua belah pihak.

Manfaat QRIS

QRIS menawarkan berbagai manfaat untuk konsumen dan pelaku usaha. Lewat sistem yang terhubung dan serba digital, QRIS memudahkan transaksi jadi lebih cepat, aman, dan simpel.

Bagi Konsumen

- Kemudahan dalam Transaksi: Konsumen hanya perlu satu aplikasi pembayaran untuk bisa membayar di berbagai merchant tanpa perlu bertanya apakah aplikasi mereka diterima.

- Hemat Waktu: Pembayaran jadi lebih cepat dan mudah, tanpa repot membawa uang tunai.

- Aman dan Tercatat: Setiap transaksi terekam otomatis dalam riwayat aplikasi, memudahkan pencatatan dan pelacakan pengeluaran.

- Mendukung Gaya Hidup Digital: Cocok untuk masyarakat yang mengutamakan efisiensi, higienitas, dan kepraktisan dalam bertransaksi.

Bagi Pemilik Bisnis

- Meningkatkan Efisiensi Operasional: Mengurangi potensi kesalahan hitung dan mempercepat proses pembayaran.

- Mengurangi Biaya Pengelolaan Uang Tunai: Tidak perlu lagi menyediakan uang kembalian atau menyetorkan uang ke bank setiap hari.

- Mendukung Pencatatan Keuangan: Transaksi digital mempermudah pelacakan penjualan dan penyusunan laporan keuangan.

- Meningkatkan Akses Pelanggan: Dengan QRIS, bisnis bisa menerima pembayaran dari berbagai aplikasi, sehingga jangkauan pelanggan lebih luas.

- Mendukung Akses Permodalan: Riwayat transaksi digital dapat digunakan sebagai data pendukung saat mengajukan pinjaman usaha.

Tujuan Penggunaan QRIS

QRIS tidak hanya dirancang untuk memudahkan pembayaran, tetapi juga untuk memberikan fleksibilitas dalam penggunaannya melalui dua jenis kode QR: QR statis dan QR dinamis. Keduanya memiliki fungsi dan tujuan yang berbeda sesuai kebutuhan penggunanya.

1. QR Statis

QR statis adalah kode QR yang selalu sama dan tidak berubah setiap kali dipakai. Biasanya digunakan oleh pelaku usaha mikro dan kecil yang tidak membutuhkan integrasi sistem kasir atau nominal otomatis.

- Cocok untuk: Warung, pedagang kaki lima, atau usaha kecil.

- Cara Kerja: Konsumen memindai kode QR, lalu memasukkan sendiri nominal pembayaran di aplikasi mereka.

- Keuntungan: Mudah digunakan dan tidak memerlukan perangkat tambahan seperti EDC atau integrasi sistem kasir.

2. QR Dinamis

QR dinamis otomatis menampilkan jumlah yang harus dibayar sesuai transaksi. Kode ini biasanya dibuat dari aplikasi kasir atau sistem pembayaran penjual.

- Cocok untuk: Restoran, toko retail, atau usaha yang mengandalkan sistem Point of Sale (POS) dalam operasionalnya.

- Cara Kerja: Setelah total belanja dihitung, sistem menghasilkan kode QR sesuai dengan nominal yang harus dibayar.

- Keuntungan: Mengurangi risiko kesalahan input, mempercepat proses transaksi, dan meningkatkan kenyamanan bagi pelanggan.

5 Cara Menggunakan QRIS

QRIS dirancang agar mudah digunakan oleh siapa saja, baik konsumen maupun pelaku usaha. Berikut ini terdapat langkah utama dalam menggunakan QRIS untuk melakukan transaksi:

- Buka Aplikasi Pembayaran: Gunakan aplikasi dompet digital (seperti GoPay, OVO, DANA, LinkAja) atau mobile banking yang mendukung QRIS. Pastikan saldo mencukupi atau metode pembayaran sudah terhubung.

- Pilih Menu Scan QR: Setelah aplikasi terbuka, pilih fitur “Scan QR” atau “Pembayaran QR” di dalam aplikasi.

- Arahkan Kamera ke Kode QR: Arahkan kamera ponsel ke kode QRIS yang disediakan oleh merchant untuk memulai pemindaian. Pastikan kode terdeteksi dengan jelas.

- Masukkan Nominal (jika perlu): Untuk QR statis, konsumen perlu memasukkan jumlah pembayaran secara manual. Sementara pada QR dinamis, jumlah pembayaran akan muncul secara otomatis.

- Konfirmasi dan Bayar: Setelah nominal ditampilkan, konfirmasi detail transaksi, lalu masukkan PIN atau metode otorisasi lainnya. Pembayaran akan langsung diproses dan notifikasi muncul setelah berhasil.

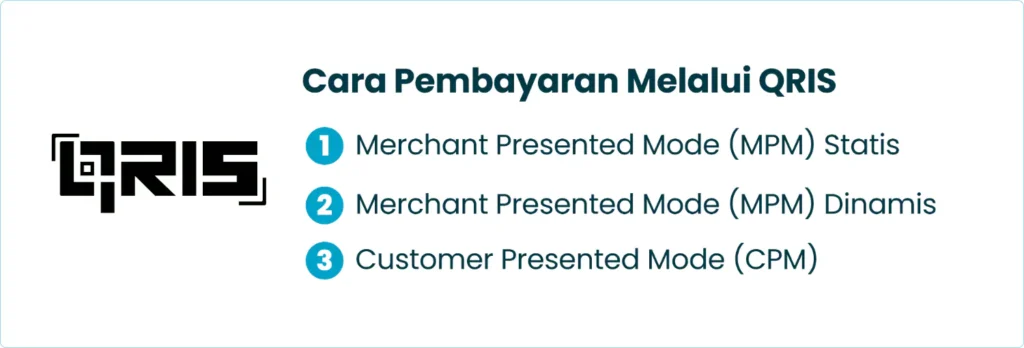

Cara Pembayaran Melalui QRIS

Sistem QRIS mendukung berbagai metode pembayaran digital yang dibagi ke dalam dua model utama: Merchant Presented Mode (MPM) dan Customer Presented Mode (CPM). Berikut penjelasannya:

1. Merchant Presented Mode (MPM) Statis

Pada mode ini, merchant menyediakan kode QR statis yang tidak berubah-ubah. Kode ini biasanya dicetak dan ditempel di meja kasir atau area penjualan.

- Proses: Konsumen cukup memindai kode QR, memasukkan jumlah pembayaran, lalu mengonfirmasi untuk menyelesaikan transaksi.

- Cocok untuk: Warung, pedagang kecil, parkir, dan usaha mikro.

- Kelebihan: Biaya rendah dan mudah diterapkan, tanpa butuh sistem kasir atau perangkat tambahan.

2. Merchant Presented Mode (MPM) Dinamis

Dalam mode ini, merchant membuat kode QR dinamis secara digital lewat aplikasi kasir, mesin EDC, atau perangkat khusus.

- Proses: Sistem merchant otomatis menampilkan kode QR dengan nominal pembayaran → konsumen tinggal memindai dan mengonfirmasi → transaksi selesai.

- Cocok untuk: Restoran, toko modern, supermarket, dan bisnis dengan transaksi besar.

- Kelebihan: Lebih cepat, akurat, dan minim kesalahan nominal karena jumlah otomatis terinput.

3. Customer Presented Mode (CPM)

Berbeda dengan dua model sebelumnya, pada mode Customer Presented Mode (CPM), konsumen yang menampilkan kode QR dari aplikasi mereka, dan merchant yang memindai kode tersebut.

- Proses: Konsumen membuka aplikasi dan menampilkan kode QR miliknya → merchant memindai kode tersebut → sistem memproses pembayaran otomatis.

- Cocok untuk: Sistem transportasi, tol, parkir otomatis, dan layanan mandiri.

- Kelebihan: Transaksi lebih cepat dan cocok untuk layanan dengan sistem antrian atau high-traffic.

QRIS, Solusi Praktis di Era Digital

Dalam kehidupan yang semakin dinamis dan digital, QRIS hadir sebagai metode pembayaran yang efisien, cepat, dan aman. Dengan satu kode QR yang bisa digunakan oleh berbagai aplikasi, pengguna tidak lagi perlu repot memilih metode pembayaran. Baik bagi konsumen maupun pelaku usaha, QRIS menyederhanakan proses transaksi, mempercepat layanan, dan memberikan catatan digital yang rapi serta transparan.

QRIS bukan hanya tren, tapi juga cara meningkatkan efisiensi dan profesionalisme. Bagi pelaku usaha, QRIS membuka peluang lebih luas untuk menjangkau pelanggan digital. Bagi konsumen, ini adalah cara cerdas untuk bertransaksi tanpa ribet. Jadi, tak ada alasan untuk tidak mulai menggunakan QRIS dalam aktivitas harian atau bisnis Anda — karena kemudahan bertransaksi kini hanya sejauh satu scan.

FAQ (Frequently Asked Question)

Apa yang membedakan QRIS dengan QR Code biasa yang digunakan merchant?

Perbedaan utamanya terletak pada standarisasi. QRIS merupakan standar nasional yang ditetapkan oleh Bank Indonesia untuk menyatukan semua sistem QR Code dari berbagai penyelenggara pembayaran. Dengan QRIS, konsumen cukup memindai satu jenis kode QR dari berbagai aplikasi pembayaran digital tanpa perlu menanyakan dompet digital mana yang digunakan merchant.

Apakah QRIS bisa digunakan untuk transaksi lintas negara?

Meskipun pada awalnya dikembangkan untuk transaksi domestik, Bank Indonesia telah menjalin kerja sama dengan negara lain seperti Thailand, Malaysia, dan Singapura untuk mengintegrasikan QRIS ke dalam sistem pembayaran lintas negara. Dengan kerja sama tersebut, pengguna dapat melakukan pembayaran di luar negeri dengan aplikasi dompet digital lokal mereka.

Apakah QRIS aman dari risiko pemalsuan atau penyalahgunaan?

QRIS menggunakan sistem keamanan berlapis dari aplikasi pembayaran yang sudah berizin di bawah pengawasan Bank Indonesia dan OJK. Namun, konsumen tetap perlu waspada terhadap kode QR palsu yang ditempelkan di tempat umum. Selalu pastikan QRIS berasal dari merchant resmi dan nama toko yang muncul di aplikasi sesuai.

Bagaimana cara UMKM mengecek bahwa QRIS mereka aktif dan bisa digunakan pelanggan?

UMKM bisa memastikan QRIS mereka aktif dengan melakukan uji coba transaksi kecil menggunakan berbagai aplikasi dompet digital. Jika muncul nama merchant dan transaksi berjalan lancar, maka QRIS tersebut aktif. Selain itu, pemilik usaha juga bisa memeriksa status QRIS melalui dashboard yang disediakan oleh penyelenggara QRIS tempat mereka mendaftar.

Apakah QRIS bisa digunakan untuk pembayaran berulang seperti tagihan bulanan?

Saat ini QRIS lebih cocok untuk transaksi satu kali (one-time payment). Namun, beberapa penyelenggara menyediakan opsi untuk menyimpan data merchant agar memudahkan transaksi berikutnya, terutama jika dilakukan lewat aplikasi yang sama. Pengembangan ke arah pembayaran berulang masih dalam tahap eksplorasi lebih lanjut.

Apakah QRIS mendukung sistem kasir atau Point of Sale (POS) digital?

QRIS dapat terintegrasi langsung ke dalam sistem POS yang mendukung teknologi pembayaran digital. Dengan demikian, kasir cukup menginput jumlah transaksi dan sistem akan menampilkan QRIS dinamis yang langsung menyesuaikan jumlah yang harus dibayar oleh pelanggan, sehingga lebih praktis dan akurat.

Bagaimana jika koneksi internet lemah saat melakukan pembayaran dengan QRIS?

QRIS membutuhkan koneksi internet baik dari sisi konsumen maupun merchant. Jika salah satu pihak mengalami gangguan koneksi, transaksi bisa gagal. Untuk menghindari kendala ini, banyak merchant menyarankan penggunaan QRIS statis, di mana pelanggan memasukkan jumlah pembayaran secara manual di aplikasi mereka.

Apakah QRIS dapat digunakan untuk donasi atau sumbangan ke lembaga sosial?

QRIS tidak hanya terbatas pada bisnis, tetapi juga digunakan oleh lembaga sosial, tempat ibadah, dan organisasi nirlaba untuk memfasilitasi penerimaan donasi secara digital. Dengan begitu, proses pemberian donasi jadi lebih transparan, cepat, dan tercatat otomatis melalui sistem.

Bagaimana pelaporan transaksi QRIS dilakukan oleh merchant?

Merchant menerima laporan transaksi secara otomatis melalui sistem atau aplikasi yang disediakan oleh penyelenggara QRIS. Laporan ini bisa berbentuk harian, mingguan, atau bulanan dan mencakup rincian transaksi, jumlah dana masuk, serta waktu transaksi untuk memudahkan pencatatan keuangan.

Apakah QRIS dikenakan biaya bagi merchant dan bagaimana sistem biayanya?

Bank Indonesia menetapkan Merchant Discount Rate (MDR) untuk setiap transaksi QRIS, yang bervariasi tergantung jenis usaha. UMKM, misalnya, dikenakan tarif maksimal 0,3% per transaksi. Biaya ini otomatis dipotong dari jumlah yang dibayarkan pelanggan sebelum dana masuk ke rekening merchant.